Bayram sonrası kredi kartı şoku: Hüseyin Ölmez'den yüksek ekstre için çözüm

Bayram döneminde duygusal motivasyonlarla katlanan harcamalar, tüketiciyi zorluyor.

Peki bayram bütçesinin faturasını hafifletmek ve önümüzdeki yaz dönemini benzer bir krizle karşılamamak için acilen atılması gereken finansal adımlar neler? TÜKONFED Bankacılık Komisyonu Başkanı Hüseyin Ölmez, Tgrthaber.com Özel Haber Şefi Bengü Sarıkuş'un sorularını cevapladı.

Uzun tatil dönemi geride kaldı ancak geride bıraktığı finansal tortu, milyonlarca tüketicinin masasında duruyor. Zaman geçtikçe daha pahalı olacak düşüncesiyle harcamaların öne çekildiği, bankaların cazip erteleme kampanyalarıyla "satın alma hazzının" zirve yaptığı bayram dönemi, yerini kabarık kredi kartı ekstrelerine ve asgari ödeme çıkmazına bıraktı.

HABERİN ÖZETİ

Bayram sonrası kredi kartı şoku: Hüseyin Ölmez'den yüksek ekstre için çözüm

TÜKONFED Bankacılık Komisyonu Başkanı Hüseyin Ölmez, bayram sonrası artan kredi kartı borçlarının nedenlerini ve bu durumdan çıkış yollarını Tgrthaber.com'a anlattı.

Bayram harcamalarında yaşanan "ipin ucunu kaçırma" durumunun ertelenmiş tüketim, değişen kartlı ödeme davranışları, enflasyonun algıyı bozması, sosyal baskı, "gelecek daha pahalı olacak" beklentisi ve gelir-harcama dengesinin kopması gibi çoklu nedenleri var.

Bankaların sunduğu "şimdi al, sonra öde" ve "taksit erteleme" gibi kampanyalar, harcamanın maliyetinin hissedildiği anı geciktirerek bir ödeme zamanı illüzyonu yaratıyor ve tüketicinin borcu değil, nakit akışını yönetmesine neden oluyor.

Asgari ödeme tutarı bile bütçeyi aşıyorsa, öncelik temerrüt ve faiz sarmalını durdurmak olmalı; banka veya finansal kuruluşla yapılandırma için görüşülmeli ve zorunlu olmayan giderlerden kaçınılmalıdır.

Asgari ödeme tuzağına düşmemek için finansal okuryazarlık önemlidir; kişi net harcanabilir gelirini, borçlarını ve zorunlu giderlerini hesaplamalı, öncelikli olarak asgari ödemeden kalan borçları kapatmalıdır.

BDDK'nın düzenlemesine göre kredi kartı ve ihtiyaç kredisi yapılandırması için başvuruların 3 ay içinde yapılması gerekiyordu ve şu an için yapılandırma mümkün değil; ancak bazı bankalar "borç kapatma" veya "borç transfer kredisi" adı altında yapılandırma yapabiliyor.

BDDK'nın kredi kartı limitleriyle ilgili düzenlemesi, yaşamın gerçeklerinden kopuk olduğu için uygulamada tam karşılık bulamamaktadır ve bayram gibi dönemlerde tüketici davranışları duygusal ve plansız hale gelebilmektedir.

Kartlı ödemelerin sunduğu o sahte konfor alanı, ekstrelerin gelmesiyle birlikte yerini sert bir gerçekliğe bıraktı: Artık borcu değil, sadece nakit akışını yönetmeye çalışıyoruz. Peki, temel ihtiyaçların bile asgari ödeme sistemiyle fiilen taksitlendirildiği bu sarmaldan çıkmak için ne yapmak gerekiyor? TÜKONFED Bankacılık Komisyonu Başkanı Hüseyin Ölmez, Tgrthaber.com Özel Haber Şefi Bengü Sarıkuş'a borçluların mutlaka bilmesi gereken kritik detayları açıkladı.

Tatil bitiyor ve acı gerçekle, yani kabaran kredi kartı ekstreleriyle yüzleşiyoruz. Sizce tüketici bu yıl bayramda ipin ucunu neden kaçırdı?

Hüseyin Ölmez: Bu yıl bayram harcamalarında “ipin ucu kaçtı” hissinin birkaç nedeni üst üste bindi. Tek bir nedeni yok; ekonomi, psikoloji ve ödeme alışkanlıkları aynı anda etkili oldu.

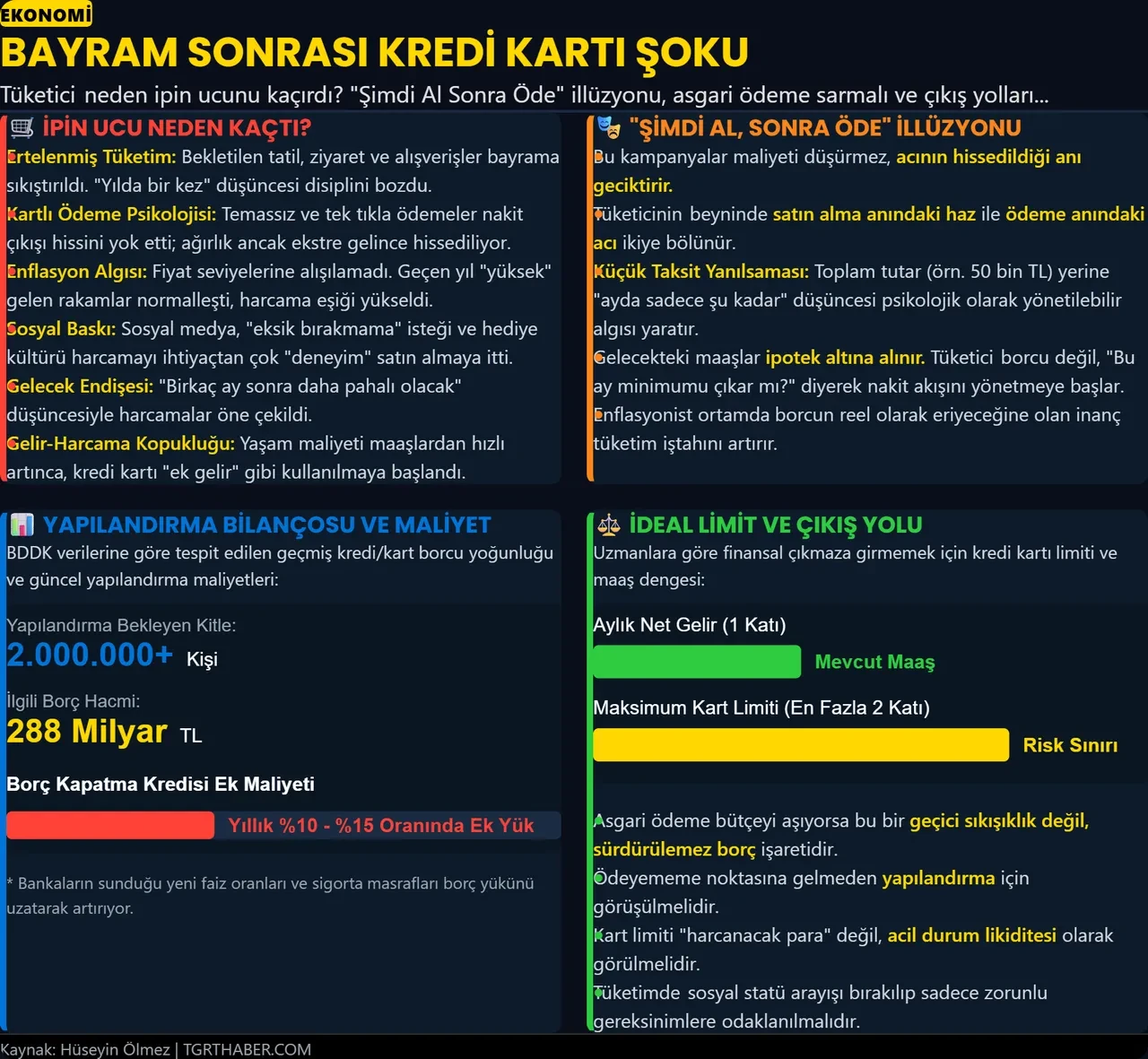

• En büyük etkenlerden biri ertelenmiş tüketim. İnsanlar uzun süredir “beklettiği” tatil, ziyaret, alışveriş ve küçük lüks harcamaları bayram dönemine sıkıştırdı. “Zaten yılda bir kez” düşüncesi bütçe disiplinini gevşetti. • Kartlı ödeme davranışı değişti. Temassız ödeme, tek tıkla alışveriş ve taksit seçenekleri harcamanın psikolojik ağırlığını azaltıyor. Nakit çıkışı hissedilmediği için toplam tutar ancak ekstre gelince görünür oluyor. • Enflasyon da algıyı bozuyor. İnsanlar birçok üründe gerçek fiyat seviyesine alışamadı. Geçen yıl “yüksek” görünen rakamlar bu yıl normalleşince harcama eşiği yukarı kaydı. Özellikle ulaşım, restoran, konaklama ve giyim kalemlerinde küçük görünen farklar toplam faturayı büyüttü. • Sosyal baskı etkisi de güçlüydü. Sosyal medyada tatil paylaşımı, çocuklara “eksik bırakmama” isteği, aile ziyaretleri ve hediye kültürü özellikle bayram dönemlerinde harcamayı duygusal hale getiriyor. İnsanlar çoğu zaman ihtiyaç değil, deneyim satın alıyor. • Bir diğer unsur da “gelecek daha pahalı olacak” beklentisi. Türkiye’de tüketicinin önemli bir kısmı harcamayı ertelemek yerine öne çekmeyi tercih ediyor. Çünkü birkaç ay sonra aynı tatilin, elektronik ürünün ya da valizin daha pahalı olacağını düşünüyor. • Son olarak gelir–harcama dengesi koptu. Maaş artışları nominal olarak yükselse bile yaşam maliyetleri daha hızlı arttığı için birçok kişi aslında kredi kartını ek gelir gibi kullanmaya başladı. Bayram gibi yoğun dönemlerde bu fark daha görünür hale geliyor.

Bu tablo sadece “sorumsuz harcama” meselesi değil; yüksek enflasyon ortamında tüketicinin davranış biçimi değişiyor. İnsanlar bir yandan bütçe baskısı yaşarken diğer yandan kısa süreli kaçış ve moral satın almaya çalışıyor. Bayram sonrası gelen ekstre şoku da tam burada ortaya çıkıyor.

Bankaların bayram öncesi sunduğu “şimdi al, sonra öde” veya “taksit erteleme” gibi cazip kampanyaları, tüketiciyi bir illüzyonun içine mi itiyor?

Hüseyin Ölmez: Evet, büyük ölçüde bir “ödeme zamanı illüzyonu” yaratıyor. Çünkü bu kampanyalar harcamayı ucuzlatmaktan çok, maliyetin hissedildiği anı geciktiriyor.

“Şimdi al, sonra öde” modeli tüketicinin beyninde harcamayı iki parçaya ayırıyor:

• satın alma anındaki haz, • ödeme anındaki acı.

Normalde bu ikisi aynı anda yaşandığında kişi daha temkinli davranıyor. Ama ödeme ertelendiğinde tüketici bütçesini olduğundan daha geniş algılıyor. Özellikle bayram gibi duygusal dönemlerde bu etki katlanıyor. Bir başka mesele de “küçük taksit yanılsaması”. İnsanlar toplam tutara değil aylık ödemeye odaklanıyor:

• “Ayda sadece şu kadar…” • “İlk ödeme 3 ay sonra…” • “Faizsiz erteleme…”

Bu dil, 40–50 bin liralık bir harcamayı psikolojik olarak yönetilebilir gösteriyor. Oysa birkaç farklı kampanya üst üste binince sonraki aylardaki sabit giderler şişiyor ve kart limiti fiilen gelecekteki maaşları ipotek altına alıyor. Bankalar açısından bakınca bu sistem mantıksız değil. Çünkü:

• kart kullanımını artırıyor, • müşteri bağlılığı yaratıyor, • faiz ve komisyon gelirini büyütüyor, • tüketimin yavaşladığı dönemlerde harcamayı canlı tutuyor.

Ama tüketici açısından risk şu: İnsanlar borcu değil, nakit akışını yönetmeye başlıyor. Yani “Bunu karşılayabilir miyim?” yerine “Bu ay minimumu çıkar mı?” diye düşünülüyor. Bu da sürdürülebilir bütçe davranışını bozuyor.

Özellikle yüksek enflasyonlu ekonomilerde bu kampanyalar daha da çekici hale geliyor. Çünkü tüketici:

• “Bugün almazsam daha pahalı olacak” diye düşünüyor, • gelecekteki gelir artışına güveniyor, • borcun reel olarak eriyeceğine inanıyor.

Bu yüzden kampanyalar tamamen “kötü” değil; disiplinli kullanıcı için nakit yönetim aracı olabilir. Ama geniş ölçekte bakıldığında, tüketim iştahını olduğundan daha sağlıklı gösteren bir psikolojik destek mekanizmasına dönüştüğü de açık.

Asgari ödemesi bile ödeyebileceği tutarın üzerine çıkan tüketici acilen ne yapmalı?

Hüseyin Ölmez: Asgari ödeme tutarı bile bütçeyi aşıyorsa, bu artık “geçici nakit sıkışıklığı” değil, borcun sürdürülemez hale gelmeye başladığının işaretidir. Böyle bir durumda amaç, önce “temerrüt ve katlanarak büyüyen faiz sarmalını” durdurmak olmalı.

Günümüzde yukarıda da açıkladığım gibi, yaşadığımız durum “ödeyememe” olgusudur. Finansal tüketici, ödeyememe noktasına gelmeden önce bankası veya finansal kuruluşla yapılandırma için görüşme yapmalı; özellikle sosyal statü göstergesi olarak gördüğü ve zorunlu olmayan giderlerden kaçınmalıdır. Özetle, tüketimde algıya değil, zorunlu gereksinimlere yer vermelidir.

Asgari ödeme tuzağına düşmemek için sınır nedir?

Hüseyin Ölmez: Burada finansal tüketicinin finansal okuryazar olması, başka bir ifadeyle kendi finansal analizini yapabilmesi ilk ve en önemli unsurdur.

Sınırın somut olarak saptanmasına örnek verecek olursak; finansal tüketici öncelikle aylık net harcanabilir gelirini ve o ay ödemesi gereken borçları, eğitim, sağlık, kira gibi zorunlu giderlerini hesaplamalıdır.

Finansal tüketici, elindeki parayı kullanırken öncelikli olarak varsa asgari ödemeden kalan borçlarını kapatmalıdır.

Bunlardan artan para varsa, ikinci derece zorunlu gereksinimleri (giyim, tatil gibi) karşılamak için kullanabilir veya bu alanlarda borçlanabilir.

Yaşadığımız ekonomik süreçte tüketiciler, tüketimde sosyal statü arayışından hızla uzaklaşmalıdır.

Özetle, asgari ödeme tuzağına düşmemek veya bu tuzaktan çıkmak için gerekli sınırı, finansal tüketici kendi finansal analizini kendine karşı dürüstçe yaparak belirler.

Kart borcunu yapılandırmak (taksitlendirmek) isteyen bir tüketiciyi ne kadarlık bir maliyet bekliyor?

Hüseyin Ölmez: BDDK’nın 29 Ocak 2026 tarihli düzenlemesine göre kredi kartı ve ihtiyaç kredisi yapılandırması için başvuruların 3 ay içinde yapılması gerekiyordu. BDDK kararı doğrultusunda yapılandırma şu an mümkün değil.

Yapılandırma için belirlenen süreçte, 2 milyondan fazla kişiyi ve 288 milyar TL’yi ilgilendiren bir borç için yapılandırma olanağı vardı. Şu ana kadar kaç kişinin yapılandırmadan yararlandığına dair resmi ve güncel bir BDDK verisi yayımlanmış değil.

Tüketici finansmanındaki sıkıntı göz önüne alınarak yeni ve bankaların zorunlu katılımını sağlayacak bir yapılandırma gerektiğine inanıyorum. Bu konu tek başına değerlendirilecek ekonomik ve buna bağlı sosyal sorunlara neden olmaktadır.

Yapılandırma; mevcut borcun faiz, sigorta ve benzeri ek maliyetlerle vadesinin uzatılmasıdır. Günümüzde bazı bankalar, mevcut kredi kartı veya ihtiyaç kredisi borçlarını tek bir yeni kredi altında toplamak amacıyla “borç kapatma” veya “borç transfer kredisi” adı altında bir çeşit yapılandırma yapmaktadır.

Burada tüketici, yeni faiz oranını, alınacak sigorta ve diğer masrafları dikkatle hesaplamalıdır. Gözlem ve deneyimlerimiz, bu uygulamanın finansal tüketiciye yıllık yüzde 10–15 oranında ek maliyet getirdiğini göstermektedir. Ancak borcun vadesini uzattığı için bu maliyet bazı durumlarda katlanılabilir görülebilir.

BDDK’nın veya Merkez Bankası’nın son dönemde kredi kartı limitleri ve faiz oranları konusundaki sıkılaştırma politikaları, bayram borçlusunu nasıl etkileyecek?

Hüseyin Ölmez: BDDK’nın kredi kartı limitleriyle ilgili yaptığı düzenleme, yaşamın gerçeklerinden kopuk olduğu için yürürlükte olmasına rağmen uygulamada tam karşılık bulamamaktadır.

Toplumsal olarak gelenekselleşmiş tüketici kredisi ve kredi kartı harcamalarının belirgin şekilde arttığı üç dönem vardır. Bunlardan biri bayram tatilleridir. Diğer ikisi ise genel tatil dönemi ve eğitim takviminin başlangıç dönemleridir.

Bayram dönemlerinde tüketici davranışları, duygusal ve sosyal etkilerin ekonomik kararlar üzerindeki baskısıyla belirgin şekilde değişir. Tüketiciler bu dönemlerde yalnızca ihtiyaçlarını karşılamak için değil; sosyal kabul görmek, paylaşım kültürüne uyum sağlamak ve bayram atmosferini yaşamak amacıyla da harcama yapar. Bu nedenle alışveriş davranışları daha duygusal ve plansız hale gelebilir.

Genel olarak bayram tüketici davranışları; duygusal motivasyonların, sosyal kültürün ve pazarlama faaliyetlerinin birleşimiyle şekillenen geçici fakat yoğun bir tüketim eğilimi ortaya koyar. Özetle finansal tüketici, bayram harcamalarında BDDK’nın karar ve önlemlerini çoğu zaman dikkate almaz.

Sosyal bağları güçlendirme ve psikolojik tatmin sağlama hissi yaratan bu olgu, finansal tüketici açısından artan borç, yükselen maliyet ve yeni ödeme zorlukları anlamına gelmektedir.

Finansal okuryazarlık açısından bakarsak, bir sonraki dönemi (örneğin yaz tatili veya önümüzdeki bayramları) benzer bir krizle karşılamamak için kredi kartı limiti ve maaş oranı dengesi ne olmalıdır?

Hüseyin Ölmez: Finansal okuryazarlık açısından en sağlıklı yaklaşım, kredi kartı limitini “harcayabileceğin maksimum para” değil, “acil durumda erişebileceğin kontrollü likidite” olarak görmektir. Bu yüzden ideal denge yalnızca banka limitine değil, gelirin düzenli nakit akışına göre kurulmalıdır. Bunun da koşulu, finansal tüketicinin kendi finansal analizini kendine karşı dürüstçe yapmasından geçer.

Bir diğer önemli konu ise, geliri sınırlı olan kişilerin mevcut ekonomik sıkıntılar içinde tüketimi sosyal statü göstergesi değil, gereksinimlerini karşılayan bir araç olarak görmesi gerektiğidir.

Her finansal tüketicinin ekonomik yapısı kendine özgüdür. Bu dikkate alındığında kredi kartı limiti ile gelir arasındaki en sağlıklı oran; kart limitinin net aylık gelirin 2 katını aşmamasıdır. Bu oran yükseldikçe, gelirin önemli bir kısmının faize gitmesi, gelecekteki gelirlerin faiz yoluyla harcanması ve nihayetinde ödeyememe riskinin büyümesi kaçınılmaz hale gelir.

Burada özellikle kredi kartı harcamalarında, taksit sınırlamaları bulunsa da faiz ödendiği sürece asgari ödeme sistemi nedeniyle kart limitinin dolmasına kadar fiili bir taksitlendirme oluşabildiğini belirtmek isterim.

Peşin fiyatına taksitli uygulamalarla bazı malları almak normal karşılanabilir. Ancak ekmek gibi temel ihtiyaçların ya da kişisel alışkanlık ve tiryakilik niteliği taşıyan harcamaların asgari ödeme sistemiyle taksitlendirilmesi, finansal tüketici açısından ciddi bir alarm işaretidir.

Google Play

Google Play App Store

App Store

09:00

09:00