Kredi ve kart borcu olanlar için son tarih 29 Nisan! Hüseyin Ölmez'den borçlulara kritik uyarı

Kredi kartı ve kredi borçları için beklenen yapılandırma fırsatında son viraja girildi! 29 Nisan'a kadar başvuru yapmayanları hangi riskler bekliyor? 48 ay vade imkânından kimler, nasıl yararlanabilir? TÜKONFED Bankacılık Komisyonu Başkanı Hüseyin Ölmez, Tgrthaber.com Özel Haber Şefi Bengü Sarıkuş'a borçluların mutlaka bilmesi gereken kritik detayları açıkladı.

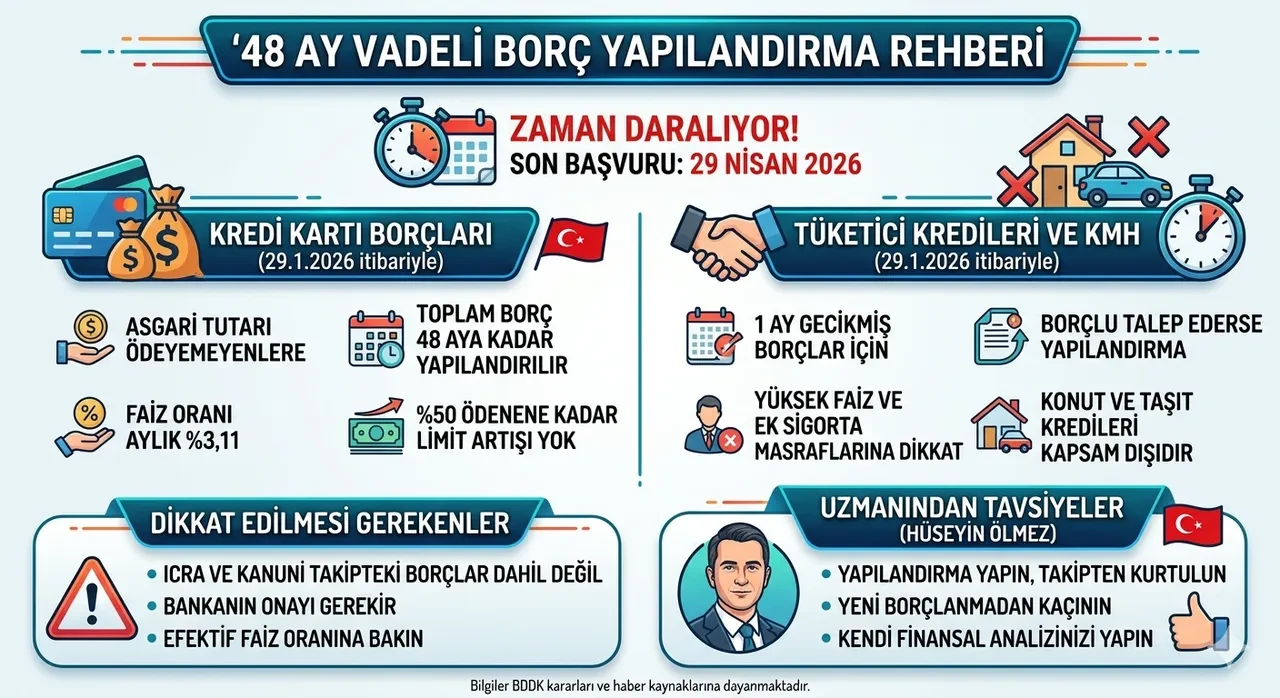

Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) tarafından uygulamaya konulan borç yapılandırma fırsatından yararlanmak isteyen vatandaşlar için zaman daralıyor. Kredi kartı ve ihtiyaç kredisi borçlarını ödemekte zorlananların, 48 aya varan vade imkânından faydalanabilmesi için 29 Nisan 2026 tarihine kadar bankalarına başvurmaları gerekiyor. TÜKONFED Bankacılık Komisyonu Başkanı Hüseyin Ölmez, Tgrthaber.com Özel Haber Şefi Bengü Sarıkuş'a borç yapılandırma hakkında tüm merak edilenleri anlattı.

HABERİN ÖZETİ

Kredi ve kart borcu olanlar için son tarih 29 Nisan! Hüseyin Ölmez'den borçlulara kritik uyarı

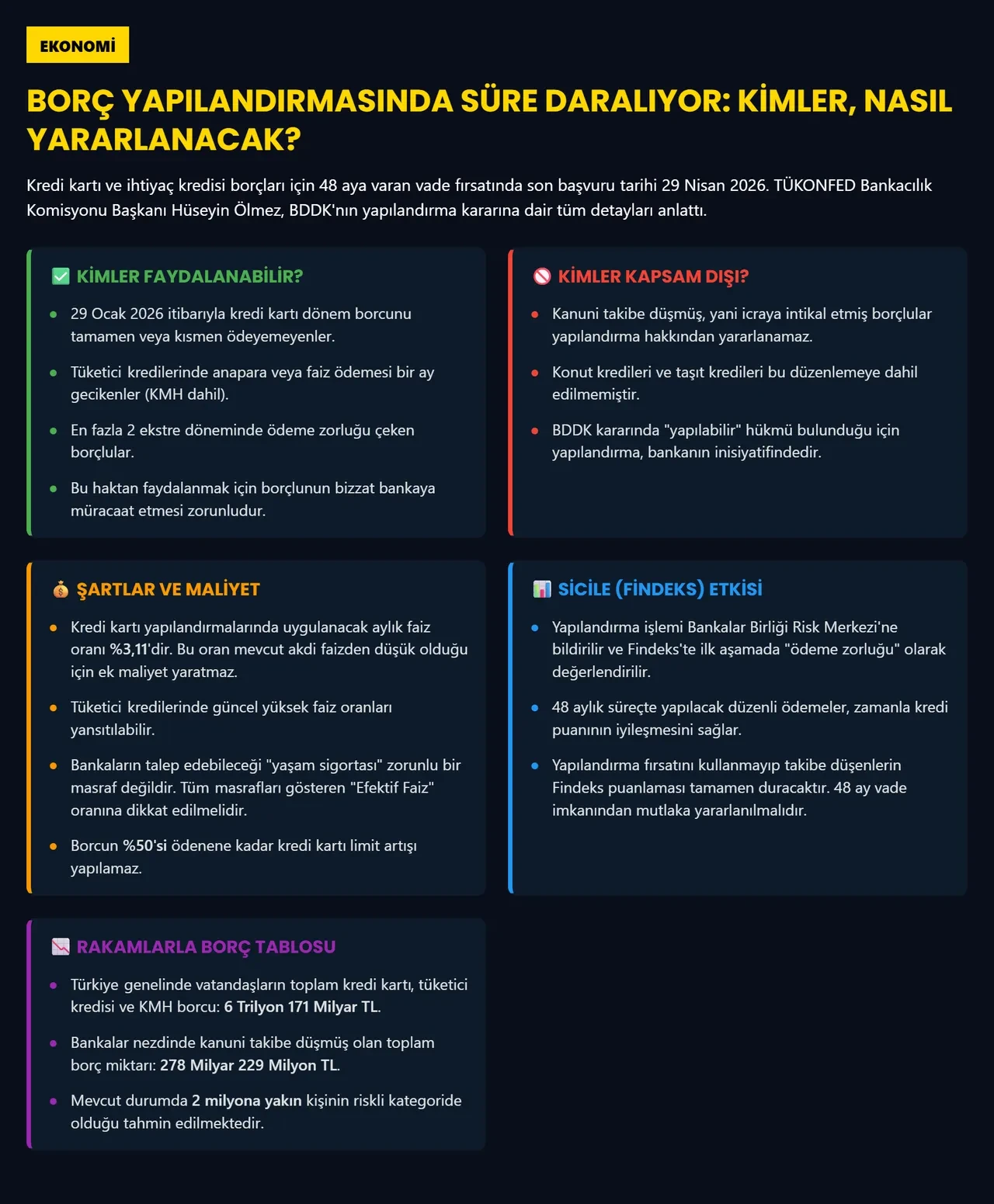

Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) tarafından sunulan borç yapılandırma fırsatından yararlanmak isteyenler için son başvuru tarihi 29 Nisan 2026'dır.

Kredi kartı borçları, 29.1.2026 tarihi itibarıyla son ödeme tarihinde tamamen veya kısmen ödenemeyen kart hamillerinin başvurması halinde 48 aya kadar yapılandırılabilecektir.

Tüketici kredilerinde, 29.1.2026 tarihinde anapara veya faiz ödemelerinin bir ay gecikmesi durumunda borçluların talebiyle yapılandırma yapılabilecektir.

Yapılandırma için başvuru süresi 29 Nisan 2026'da sona ermektedir ve bu tarihten sonraki süreçte borçlar takibe gidebilecektir.

Kredi kartı yapılandırmasında aylık %3,11 faiz uygulanacak olup, tüketici kredilerinde ek maliyetler ve masraflar dikkate alınmalıdır.

Yapılandırma, tüketicinin kredi sicilini (Findeks notu vb.) başlangıçta ödeme zorluğu olarak değerlendirecek, ancak zamanla düzenli ödemelerle kredi puanında düzenlemeye yol açacaktır.

Yapılandırma şartları hakkında bilgi verir misiniz? Hüseyin Ölmez: BDDK'nın; 29.1.2026 tarih, 1136 Sayılı kararı gereğince; 29.1.2026 tarihi itibarıyla

Kredi kartlarında; 29.1.2026 tarihinde, son ödeme tarihinde dönem borcunu tamamen veya kısmen ödeyemeyen, kart hamillerinin, müracaatı halinde, toplam borcu 48 aya kadar yapılandırılabilecek; yenilenme bedelinin ilgili ayların asgari ödeme tutarına eklenmesine; yapılanma bedelinin % 50'nin ödenmesine kadar, limit artışı yapılmamasına; karar verilmiştir.

Tüketici Kredilerinde; 29.1.2026 tarihinde; anapara veya faiz ödemelerinin bir ay gecikmesi halinde, KMH'larda dahil; borçlu tarafından talep edilmesi halinde, yapılandırılabileceğine karar verilmiştir. Yapılanma için başvuru süresi 29 Nisan günü sona eriyor. Bugüne kadar kaç kişinin başvurduğu veya başvurma hakkı olduğu net bir rakam olarak açıklanmamakla beraber, riskli kategoride yer alan 2 milyona yakın kişinin olduğu tahmin edilmektedir.

Bu yapılandırma tam olarak hangi tarihli borçları kapsıyor? "Her borçlu bankaya gidip bu haktan yararlanabilir mi? Kimler kapsam dahilinde?

Hüseyin Ölmez: Yukarıda da anlattığım gibi; 29.1.20206 tarihi itibarıyla kredi kartı dönem borcunu tamamen veya kısmen ödeyemeyen borçlular ile 29.1.2026 tarihinde anapara veya faiz ödemelerini 1 ay gecikmesi halinde müracaat edebilir.

Burada, bazı yanlış anlaşılma veya anlatmaları önlemek adına süre ve şartları başka deyişle izah edeyim, 29.1.2026 tarihini baz alırsak;

- Bu tarihten en fazla 2 ekstre döneminde borcunu tamamen veya kısmen ödeyemeyen kredi kartı borçluları, - Tüketici Kredilerinde; 29.1.2026 tarihinde; anapara veya faiz ödemelerinin bir ay gecikmesi halinde, KMH'larda dahil; borçluları, yapılandırmadan yararlanabilir. - Kanuni takipteki yani icraya intikal eden alacaklar dahil değildir. - Yapılandırmada borçlunun müracaat etmesi gerekmektedir. - BDDK düzenlenmesinde “yapılabilir” hükmü olduğundan, banka isterse yapılandıracaktır.. - Konut kredileri ve taşıt kredileri dahil değildir.

Borçlu, yapılandırma yaptığında toplamda ne kadar bir maliyet artışıyla karşılaşacak?

Hüseyin Ölmez: Kredi kartlarında; kredi kartlarında yapılandırma aylık yüzde 3,11 faiz uygulanacaktır; halen kredi kartlarında aylık akdi faiz limite göre yüzde 3,25 ile 4,25 arasında değişeceğinden, kredi kartı borçluları için ek maliyet olmayacaktır. Ancak bazı bankaları yaşam sigortası yaptığı öğrendik, bu ek maliyettir ve bankanın kredi kartı yapılanmasında bunu isteme hakkı yoktur.

Tüketici Kredisi ve KMH'larda; Burada ek maliyeti hesaplamak, yapılandırılan kredinin (tüketici kredilerinde) aylık akdi faizi ile yapılanacak kredinin aylık akdi faizi arasındaki farktır. Genellikle yüksek faizle yapılanma yapılmaktadır. Bunun yanında, Bankanın aldığı, masraflar; yaşam sigortası gibi ek masraflar da dikkate alınmalıdır. Finansal Tüketicin, sözleşmede yazılması zorunlu olan “Efektif Faiz” oranına dikkat etmelerini öneririm. Bu oran tüketiciye tüm masrafları ile maliyetini belirler.

Borcunu yapılandırmayanları 29 Nisan'dan sonra nasıl bir süreç bekliyor?

Hüseyin Ölmez: 3 Nisan itibarıyla; ülkemizde kredi kartı, tüketici kredisi ve KMH olarak vatandaşın 6.171.295.000.000 TL borcu bulunmaktadır. Aynı tarih itibarıyla; 278.229.000.000 TL kanuni takipte borcu bulunmaktadır. Kanuni takipteki borçlara Varlık Şirketlerine devredilen borçlar dahil değildir.

29 Nisan itibariyle yapılanma hakkını kazanmış yapılanma yapmayan veya bankaca yapılanma talebi kabul edilmeyen tüketicinin borcu da doğal olarak takibe gidecektir. Yapılanma hakkı kazananların, mevcut borçlarını 48 ay içinde ödeme olanağı veren yapılanmaya, ek faiz maliyete de olsa başvurmalarını önermekteyim.

Bu yapılandırmadan faydalanmak tüketicinin kredi sicilini (Findeks notu vb.) nasıl etkiler?

Hüseyin Ölmez: Findeks uygulamasına göre, yapılandırma yapılan kredi kartı ve Tüketici kredileri Bankalar Birliği Risk Merkezine bildirilmekte, verileri buradan alan Findeks uygulaması da değerlendirmesini buna göre yapmaktadır. Yapılandırmanın yapıldığı ilk aşamada, bankalar bunu “ödeme zorluğu” olarak değerlendirir. Ancak zaman içerisinde düzenli ödeme kredi puanında düzenlemeye yol açacaktır.

Gerçekçi olmak gerekirse; kredi kartı veya kredisini ödeyemeyenin kısa sürede kanuni takibe düşeceği kesindir. Bu durumda ise, Findeks puanlama yapmayacaktır. Bu nedenle 48 ay vade ile ödeme sağlayan yapılandırmaya müracaat etmelerini önermekteyim. Ayrıca düzenleme ile; kredi kartlarında borcun % 50'si ödenene kadar limit artışına gidilmeyecektir.

ÖDENEMEYECEK BORÇ SARMALINA DİKKAT!

48 aylık uzun bir vadeye yayılmak borçluyu psikolojik olarak rahatlatabilir. Ancak bu süreçte yeni borçlanmalardan kaçınmak için nasıl bir finansal disiplin önerirsiniz?

Hüseyin Ölmez: Maalesef tüketici finansmanındaki ödeyememe sorunu, ekonomik olgu olmaktan çıkıp sosyal ve toplumsal olgu olarak, toplumsal yaşamımızı olumsuz etkilemektedir. Toplumumuzun geçmişteki harcama alışkanlıkları, tüketimi sosyal statü görmesi ve 2017 yılından bu yana gelirimizin satın alma gücündeki düşme tüketici finansmanında “ödeyememe” sorununu ortaya çıkarmıştır.

Daha önce belirttiğim, 278.229.000.000 TL kanuni takipteki ağırlıklı nedeni bu durumdur. Tüketicilerimizin önemli bölümü, kendi finansal analizini öncelikle kendisi yapmalıdır. Bu alışkanlığımızın olmadığını söylemeliyim. Çünkü halen çok sayıda tüketici, kredi kartı limitlerini kendi parası gibi harcayabileceğini, krediye ulaştığında da bu paranın borç değil, istediği gibi harcaya bileceğini düşünerek harcama yapmaktadır.

Gelirleri yani harcayabileceği para sınırlı olan tüketicilerimiz, kendisi için finansal okur yazar olmalıdır. Finansal tüketicinin kendisi için finansal okur yazar olması; kendi finansal analizini kendine karşı dürüstçe yaparak, zorunlu harcamalarını saptamalı, zorunlu harcamalarının dışında kalan gelirini eğer kalıyorsa, ödeyebileceği borç miktarı olarak hesaplamalıdır. Buna göre kredi ve borçlanma talebinde bulunmalıdır. Aylık gelirini; harcaması zorunlu kalemler (kira, abonelikler, sağlık eğitim vb) gibi; ödenmesi gereken borçlar ve harcanabilir miktar olarak sınırlandırmalıdır.

Gerek yapılanma yapmış, gerekse yapmayan veya yapamayan finansal tüketiciler, önümüzdeki dönemde borçlanmadan mümkün olan ölçüde kaçınmalıdır. Ülkemizde finansal tüketicin borç sorunu ekonomik risk olduğu kadar, toplumsal risktir. Bunun için; öncelikle Ülkemizde finansal tüketicin sosyolojisi bilimsel olarak saptanmalı; finansal tüketicinin finansal okur yazar olması gerektiği, yazılı ve sosyal medyada kamu spotu olarak anlatılmasını önermekteyim. Finansal tüketicinin ödenemeyen borçlarının çözümü ve yeni ödenemeyecek borçların doğmaması için günü kurtaran değil, geleceği yönlendiren önlemler alınmalıdır.

Google Play

Google Play App Store

App Store

12:15

12:15