Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) 29 Kasım 2024 tarihli raporuna göre, bireysel kredi ve kredi kartı borçları artış göstermeye devam ediyor. Artan enflasyon, düşük maaşlar ve sıkı para politikalarının etkisiyle vatandaşlar, temel ihtiyaçlarını karşılamak için kredi kartı kullanımını artırıyor.

KREDİ KARTI KULLANIMINDA YÜZDE 70 ARTIŞ YAŞANDI

Tgrthaber.com Ekonomi Editörü İrem Çınar’a konuşan ünlü avukat Mustafa Zafer, kredi kartı kullanımındaki artışın nedenlerini değerlendirerek çarpıcı veriler paylaştı. Zafer, "Son bir yılda kredi kartı kullanımı %70 oranında arttı. Geçen yılın aynı döneminde 1 trilyon 43 milyar 637 milyon lira olan kullanım, bu yıl 1 trilyon 744 milyar 564 milyon liraya yükseldi" dedi.

Zafer, bu artışı şu sözlerle açıkladı:

"Sıkı para politikası ve sıkı likidite koşullarının uygulamaya konulması, yetmeyen maaşlar ve çarşı pazar fiyatlarında yaşanan reel enflasyon gibi nedenlerden dolayı kredi kartı kullanımında önemli miktarda bir artış yaşandı."

KREDİ KARTI BORÇLARI İÇIN 60 AYA VARAN YAPILANDIRMA

BDDK’nın 26/09/2024 tarihinde aldığı kararla kredi kartı borçları için 60 aya kadar yapılandırma imkânı sağlandı. Ancak yüksek faiz oranlarının vatandaşların borç yükünü artırdığına dikkat çeken Zafer, "Bireysel kredi kartlarına ilişkin karar tarihi itibarıyla, dönem borcunun ödenmesi gereken asgarî tutarı ödenmemiş olan bireysel kredi kartlarının mevcut borç bakiyelerinin kart hamilleri tarafından talep edilmesi durumunda en fazla 60 ay ile sınırlı olmak üzere yapılandırılabilmesine; kredi kartı yapılandırma borcunun yüzde 50’si ödeninceye kadar ilgili bankaca kart hamiline tahsis edilen kredi kartlarının limitinin arttırılmaması, ihtiyaç kredilerine ilişkin ise karar tarihinden önce kullandırılan ve karar tarihi itibarıyla anapara ve/veya faiz ödemelerinin tahsili 30 günden fazla geciken ihtiyaç kredilerinin borç bakiyelerinin, borçlu tarafından işbu karar tarihinden itibaren 1 yıl içerisinde talep edilmesi durumunda, en fazla 60 ay ile sınırlı olmak üzere yeniden yapılandırılabilmesine karar verilmişti. Söz konusu düzenleme özü itibariyle vatandaşın borçlarını yapılandırmak için çok büyük bir fırsat verirken bir yandan da yapılandırmada talep edilen yüksek faiz oranları nedeniyle içinde bulunulan borç sarmalı ne yazık ki ciddi miktarda artmakta" şeklinde konuştu.

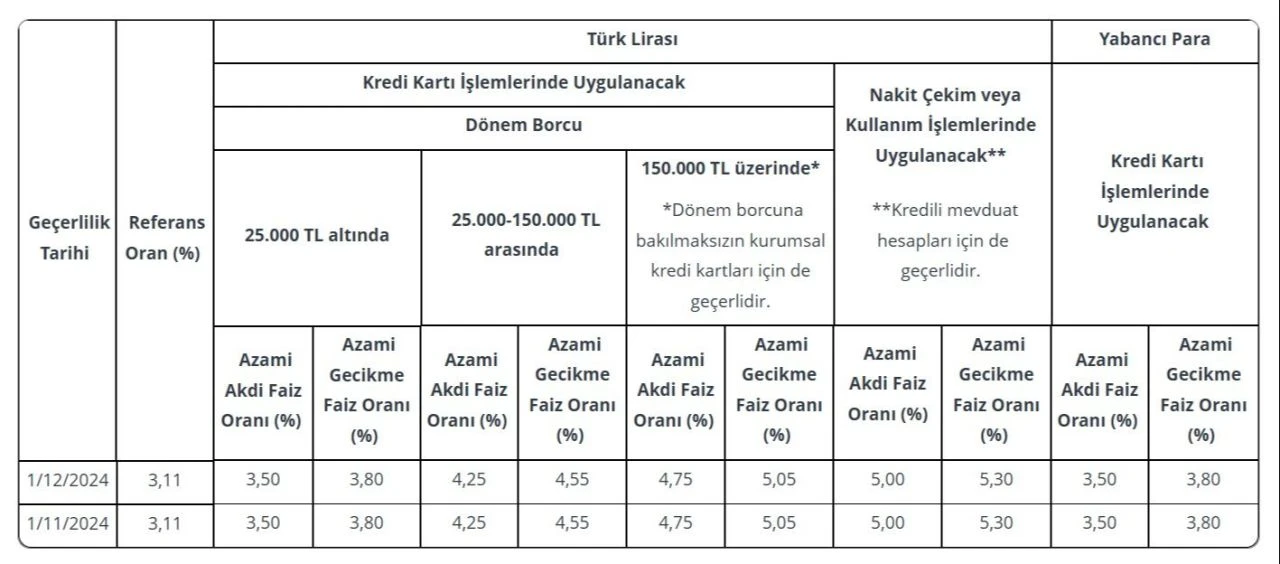

Ayrıca Zafer, "Kredi kartı yapılandırmalarında aylık akdi faiz oranı %3,11 olarak belirlenirken, 25 bin TL altındaki işlemlerde yüzde 3,80, 25-150 bin TL arasında yüzde 4,55, 150 bin TL üzerindeki işlemlerde ise yüzde 5,05 gecikme faizi uygulanıyor" dedi.

FAİZLERİN DÜŞÜRÜLMESİ ÇÖZÜM OLABİLİR Mİ?

Zafer, faiz oranlarının düşürülmesinin vatandaş üzerindeki mali yükü hafifletebileceğini ifade etti. Özellikle Merkez Bankası’nın alacağı bir kararla kredi kartı işlemlerine uygulanan faiz oranlarının düşürülmesinin önemine dikkat çeken Zafer, şu değerlendirmelerde bulundu:

"Kredi kartı kullanımı bağlamında taksitlerin kaldırılması ya da taksit sayılarının düşürülmesi, geçmişte alınan kararlar doğrultusunda faiz oranlarının yüksek tutulması, vatandaşları ekonomik olarak zorlasa da temel ihtiyaçların karşılanmasında kredi kullanımını engelleyemedi. 2025 yılının ilk çeyreğinde kredi kartı faiz oranlarında bir miktar düşüş yaşanabileceğini düşünüyorum. Ancak bu tarihten önce bir indirim beklemenin gerçekçi olmayacağı kanaatindeyim."

BİREYSEL KREDİ BORÇLANMASI RAKAMLARI

Bireysel kredilerde de artış devam ediyor. Zafer, "Bireysel kredi dediğimizde 3 farklı kredi türü üzerinde burada borçlanmayı takip ediyoruz. konut, taşıt ve ihtiyaç kredisi. Konut kredilerinde bu yıl kullanım sınırlı kaldı ve 496 milyar 288 milyon lira borç oluştu.

Taşıt kredilerinde 75 milyar 215 milyon lira, ihtiyaç kredilerinde ise 1 trilyon 371 milyar 196 milyon liralık borçlanma gerçekleşti. Toplamda, bireysel kredi borçları 1 trilyon 942 milyar 700 milyon liraya ulaştı" dedi.

Zafer, faiz oranlarının düşürülmesi ve kredi yapılandırma şartlarının iyileştirilmesinin vatandaşın ekonomik zorluklarını hafifletmek için kritik olduğunu vurguladı.

İLGİLİ HABERLER

Google Play

Google Play App Store

App Store

16:25

16:25